宗教法人化するメリットとデメリットを専門弁護士が徹底解説!

2022年07月21日

- 宗教法人化にすることのメリットは何があるの?

- 宗教法人化にすることでデメリットはないの?

- 宗教法人化するにはどのような手続が必要なの?

宗教団体として活動していると一度は宗教法人化を考えるのが普通です。しかし、法人化することのメリットやデメリット、また宗教法人化にはどのような手続きが必要になるのかと疑問をもたれることでしょう。

そこで、今回は、宗教法人を専門とする弁護士が宗教法人化するメリットやデメリットについて解説します。

この記事を監修したのは

職員が丁寧にお話を伺います初回無料

宗教法人化するメリットとは?

まずは、宗教法人化することでどのようなメリットがあるのか見ていきましょう。

- 税制面でのメリット

- 財産的基盤のメリット

- 財産的基盤のメリット

- 事業面でのメリット

税制面でのメリット

宗教法人の所有する不動産が専らその本来の用に供する境内建物または境内地に該当する場合、不動産取得税、登録免許税、固定資産税、都市計画税など、不動産を取得すると課される税金が非課税となります(地方税法73条の4第1項2号、348条2項3号、702条の2第2項、登録免許税法4条2項)。

また、宗教法人は、「収益事業」をしていない限り、法人税が非課税となります。そして、宗教法人が「収益事業」を営む場合には、その事業から生ずる所得は、法人税として課税対象とはなりますが、課税率は27%であり、普通の法人の課税率である37.5%を大きく下回っています。

税制面での優遇措置は他にもあり、宗教法人は税制面で相当優遇されるメリットがあります。

財産的基盤のメリット

宗教法人化することにより、法人名義で財産を取得することができるようになります。宗教法人化していない場合、宗教活動に必要な財産は、宗教団体の代表者などの個人が所有していることになります。

そのため、死亡した場合には、相続が発生し、代表者の個人財産が相続対象となってしまいます。そして、相続人が宗教関係者でない場合には、宗教活動に必要な財産を維持できなくなる可能性があります。

しかし、宗教法人化することにより、所有財産を宗教法人名義にすることができます。そうすることにより、宗教活動に必要な財産を維持することができます。

また、宗教法人の所有する礼拝に使用する建物とその敷地は、その旨の登記があれば、強制執行としての差押えの対象になりません(宗教法人法83条)。そのため、宗教活動に必要な財産を維持することができます。

事業面でのメリット

宗教法人は墓地・納骨堂の経営許可を受けることが可能です。また、宗教法人は、公益事業として各種学校や福祉施設などの運営もすることも可能です。

このように宗教法人化することで宗教団体には認められない各種事業を行うことが可能となります。

宗教法人化にはメリットだけでなくデメリットも

以上のとおり、宗教法人化には大きなメリットがあります。一方、そのような恩恵を与える代わりに適正な運営をさせるために法律上各種の手続きを求められています。 例えば、宗教法人は、不動産の処分などの財産に重要な変更を加える行為をする場合、規則で定める手続に加えて、その行為の少なくとも1か月前に信者その他の利害関係人に対し、その行為の要旨を示してその旨を公告しなければなりません(宗教法人法23条)。 仮に、宗教法人がこれらの手続を怠り、宗教法人の境内建物を売却した場合には、その売買契約は無効となります(宗教法人法24条)。

また、宗教法人は、毎会計年度終了後3か月以内に財産目録及び収支計算書を作成しなければなりません(同法25条1項)。

そして、毎会計年度終了後4か月以内に、これらの書類を所轄庁に提出しなければなりません(同法25条4項)。

これらの手続きは法人運営にガバナンスが効くという点ではメリットともいえますが業務負担が増えるという点ではデメリットともいえます。

宗教法人を設立する方法

以上、宗教法人化することのメリットやデメリットについてご説明しました。最後に、宗教法人を設立する方法について簡単に確認しておきましょう。

設立要件

宗教法人を設立するには、活動実績のある宗教団体が、その財産を管理運営するために法人化するということになるので、以下の設立要件が必要とされています。

- 宗教の教義を広め、儀式行事を行っている団体であること

- 信者を教化育成している団体であること

- 礼拝の施設を備える土地や建物を有し、宗教法人設立後、法人の財産所有が可能であること

- 団体としての実体が存在していること

- 現に宗教活動をして、宗教団体としての実績があること

- 3人以上の責任役員を置き、そのうちの1人を代表役員として選任すること

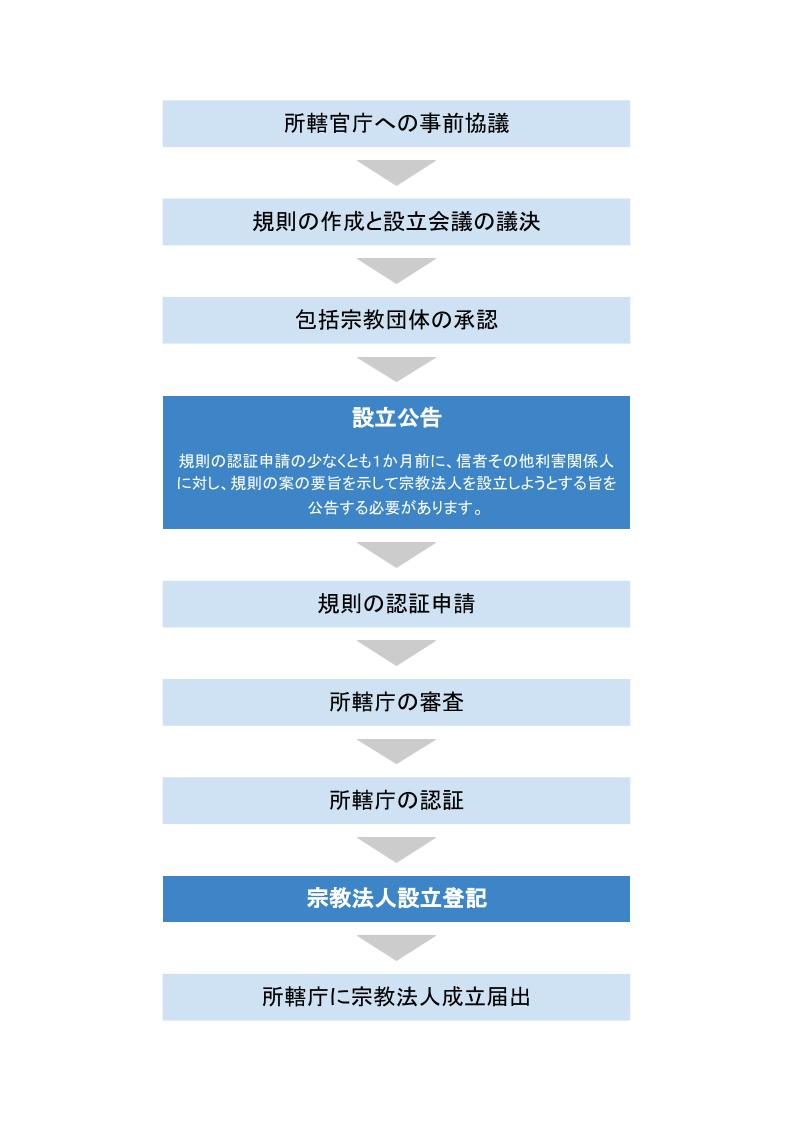

設立手続きの流れ

宗教法人の設立手続きの流れは以下のとおりです。全体で少なくとも1年以上の期間を要しますので、できる限りスムーズに進めるためには十分な準備が必要です。

まとめ

以上、宗教法人化するメリットとデメリットについて解説しました。 宗教法人化をしますと法律上の各種規制を受けることになりますが、とりわけ税制面でのメリットが大きいため、永く安定して宗教活動をするためには法人化を検討すべきでしょう。

もっとも、法人化の手続きは複雑かつ時間を要しますので、法人化をする際には宗教法人を専門とする弁護士に相談することをお勧めします。

※内容によってはご相談をお受けできない場合がありますので、ご了承ください。

職員が丁寧にお話を伺います初回無料